20 Maggio 2025, di Barbara Weisz – PMI.it

Con la nuova Circolare n. 4/2025, l’Agenzia delle Entrate ha fornito nuove istruzioni applicative della riforma IRPEFin Legge di Bilancio (taglio cuneo fiscale, tre scaglioni, detrazioni in busta paga e per familiari a carico) e sulla tassazione del lavoro dipendente previste dal Decreto Legislativo 192/2024. Vediamo in questo articolo quali sono i principali chiarimenti in ambito aliquote e detrazioni. Facciamo una premessa: si tratta di norme in vigore dal primo gennaio 2025, che quindi non impattano sull’attuale stagione dichiarativa che naturalmente si riferisce al periodo d’imposta 2024.

Riforma scaglioni IRPEF

La novità fondamentale riguarda la riduzione degli scaglioni di reddito, già prevista nel 2024 e diventata strutturale con la Manovra 2025 (commi 2 e 3 della legge 207/2024). Accorpati i primi due scaglioni di reddito, restano invariati i successivi due. Ecco l’attuale regime di tassazione ordinaria IRPEF:

- redditi fino a 28mila euro: aliquota IRPEF 23%;

- redditi da 28mila a 50mila euro: aliquota IRPEF 35%;

- redditi superiori a 50mila euro: aliquota IRPEF 43%.

In considerazione del fatto che la tassazione è progressiva (le aliquote si applicano alla parte di reddito che rientra nei diversi scaglioni), le imposte per le persone fisiche sono così calcolate:

- per redditi fino a 28mila euro si calcola l’imposta applicando il 23% all’intero reddito;

- per i redditi da 28mila a 50mila euro si applica un’imposta di 6mila 440 euro + il 35% sulla parte di reddito fra 28mila e 50mila euro;

- per i redditi sopra i 50mila euro si applica un’imposta di 14mila 140 euro + il 43% sulla parte di reddito sopra i 50mila euro.

La detrazione da lavoro dipendente

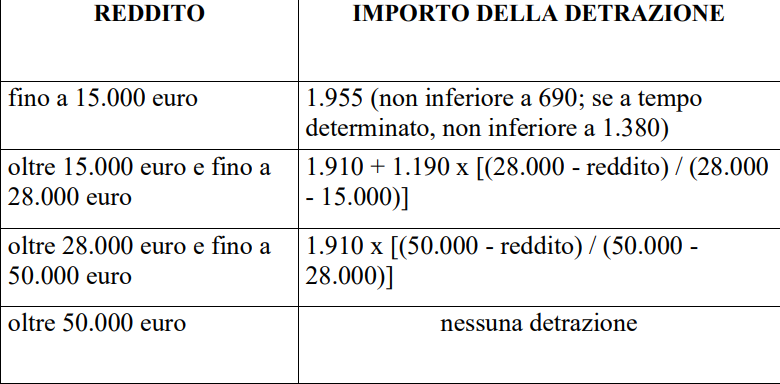

Anche in ambito detrazioni da lavoro dipendente, la misura contenuta in Manovra 20205 si limita a rendere strutturale quanto già applicato nel 2024. La disposizione è contenuta nella lettera b) del comma 2 e innalza da 1.880 a 1.955 euro la detrazione prevista dall’articolo 13, comma 1, lettera a), primo periodo, del TUIR. Riguarda solo i contribuenti con reddito complessivo fino a 15mila euro. Questa novità ha l’effetto di portare a 8mila 500 euro la no tax area sul lavoro dipendente.

Ecco lo schema delle detrazioni sul lavoro dipendente:

Il reddito complessivo si calcola al netto della prima casa di proprietà, mentre rilevano i redditi assoggettati a cedolare secca, al regime forfettario, la quota di agevolazioni ACE (aiuto alla crescita economica) prevista dal DL 201/2011, le mance ai lavoratori della ristorazione e delle strutture ricettive assoggettate a imposta sostitutiva.

La detrazione da lavoro dipendente prevede anche un meccanismo correttivo per il riconoscimento del trattamento integrativo previsto dal DL 3/2020, finalizzato a neutralizzare l’incremento dell’importo della detrazione per redditi di lavoro dipendente, che avrebbe potuto determinare l’esclusione dal beneficio IRPEF (l’ex Bonus Renzi) per alcuni soggetti. Per i contribuenti sopra i 15mila euro, il trattamento spetta se l’imposta lorda è superiore alla detrazione da lavoro dipendente spettante, diminuita di 75 euro.

Riduzione del cuneo fiscale

I commi 4 e successivi della Manovra di bilancio 2025 stabilizzano il taglio del cuneo fiscale sul lavoro dipendente introdotto nel 2024, trasformandolo in una defiscalizzazione al posto della decontribuzione INPS. In realtà c’è un doppio binario che dipende dall’ammontare del reddito comlessivo del lavoratore, con importo spartiacque fissato a 20mila euro.

Fino a 20mila euro di reddito complessivo

Fino a 20mila euro l’agevolazione consiste in una somma esentasse determinata applicando al reddito da lavoro dipendente le seguenti percentuali:

- reddito fino a 8mila500 euro: 7,1%;

- reddito tra 8mila 500 e 15mila euro: 5,3%;

- reddito sopra i 15mila euro: 4,8%.

Se il dipendente ha lavorato solo per una parte di anno, deve determinare il reddito teorico complessivo rapportando il periodo lavorato all’intero anno.

Esempio: lavoratore con un reddito complessivo di 6mila euro che ha avuto un contratto da lavoro dipendente dal primo gennaio 2025 al 3 marzo 2025, per un totale di 62 giorni di lavoro dipendente. Lo stipendio relativo a questo periodo è stato complessivamente pari a 2mila euro. Il reddito annuale teorico a cui si applica la detrazione è determinato dividendo 2mila per 62 e moltiplicando poi il risultato per i 365 giorni dell’anno. Quindi, è pari a 11mila 744,19 euro a cui si applicherà l’aliquota del 5,3%. La somma esentasse spettante sarà quindi pari a 106 euro.

In presenza di diversi contratti da lavoro dipendente con periodo in contemporanea, i giorni lavorati si calcolano una sola volta.

Sopra 20mila euro di reddito complessivo

Se il reddito da lavoro dipendenti è sopra i 20mila euro, spetta invece una detrazione fiscale, che si esaurisce a quota 40mila euro. E’ così calibrata:

- reddito fra 20mila e 32mila euro: detrazione di mille euro;

- reddito fra 32mila e 40mila euro: la detrazione di determina moltiplicando mille euro all’importo corrispondente al rapporto fra 40mila, diminuito del reddito complessivo, e 8mila.

Questi benefici vengono riconosciuti dal sostituto d’imposta con la retribuzione, senza necessità di alcuna istanza da parte del lavoratore. In sede di conguaglio, verranno effettuate le dovute compensazioni tra le somme a debito e quelle a credito.

Taglio cuneo fiscale e bonus rientro dei cervelli

Al reddito complessivo concorrono le quote esenti da imposizione previste dalle agevolazioni per i lavoratori impatriati e per il rientro in Italia dei ricercatori. Questa regola serve per determinare l’ammontare della detrazione. Che poi si applicherà solo alla parte di reddito su cui si calcola l’IRPEF.

Esempio: contribuente che applica l’agevolazione per il rientro dei cervelli che abbatte l’imponibile del 70%. Ha un imponibile di 4mila 500 euro e una quota esente da reddito di 10mila 500 euro. Il suo reddito complessivo è pari a 15mila euro, per cui rientra nell’ipotesi di aliquota al 5,3%. Questa aliquota si applica al solo imponibile di 4mila 500 euro, per cui la somma spettante è pari a 238,50 euro.

Detrazioni per familiari a carico

Il comma 11 della Manovra 2025 modifica infine le detrazioni sui familiari a carico regolamentate dall’articolo 12 del Testo unico imposte sui redditi. C’è una stretta sui figli a carico, che possono rimanere tali solo dopo i 21 e fino ai 30 anni (prima invece spettava sempre sopra i 21 anni), con l’unica eccezione della disabilità accertata. Rilevano il mese del compimento del 21esimo anno di età e quello antecedente al 30esimo compleanno.

La manovra ha esteso la detrazione ai figli del coniuge deceduto conviventi. Questa estensione riguarda esclusivamente la possibilità per il contribuente che convive con il figlio del coniuge deceduto di applicare la detrazione per figli a carico, senza possibilità di fruire, laddove più conveniente, della detrazione prevista per il coniuge a carico prevista dall’ultimo periodo della lettera c) del comma 1 dell’articolo 12 del TUIR. Se è ancora in vita l’altro genitore del figlio, la ripartizione dell’agevolazione avviene secondo le normali regole previste per i genitori.

Per gli altri familiari conviventi, diversi da figli e coniuge, la manovra limita invece la detrazione ai soli parenti ascendenti conviventi (come genitori, nonni). E c’è infine un giro di vite per i contribuenti che non sono cittadini italiani o di uno Stato membro dell’Unione europea o di uno Stato aderente all’accordo sullo Spazio economico europeo, in relazione ai loro familiari residenti all’estero.

Attenzione: tutte le nuove regole sui familiari fiscalmente a carico impattano sulle misure di welfare comprese nell‘articolo 51 del TUIR, ovvero le somme esentasse.

Per ulteriori dettagli: Circolare 4E/2025.