20 Maggio 2025, di Anna Fabi – PMI.it

Il ministero delle Imprese e del Made in Italy ha aggiornato il modello di comunicazione per il credito d’impostasull’acquisto di beni strumentali nell’ambito del Piano Transizione 4.0 dopo che la Manovra 2025, oltre ad aver escluso gli investimenti nei beni immateriali (ovvero i software) ha introdotto un tetto di spesa a 2,2 milioni di euro.

Le istruzioni per la domanda sono contenute nel decreto direttoriale MIMIT del 15 maggio 2025 e riguardano le novità previste dall’articolo 1, comma 445-448, della Legge 207/2024.

Bonus Transizione 4.0

Le nuove disposizioni si applicano agli investimenti dal 1° gennaio al 31 dicembre 2025. Sono ammessi anche quelli terminati entro il 30 giugno 2026 a condizione che entro fine anno risulti accettato l’ordine e pagato un acconto di almeno il 20% del costo di acquisizione. Oppure, gli investimenti già comunicati con data di ultimazione successiva al 31 dicembre 2024, per i quali, entro tale data, non risulta verificata l’accettazione dell’ordine da parte del venditore con il relativo pagamento di acconti al 20%.

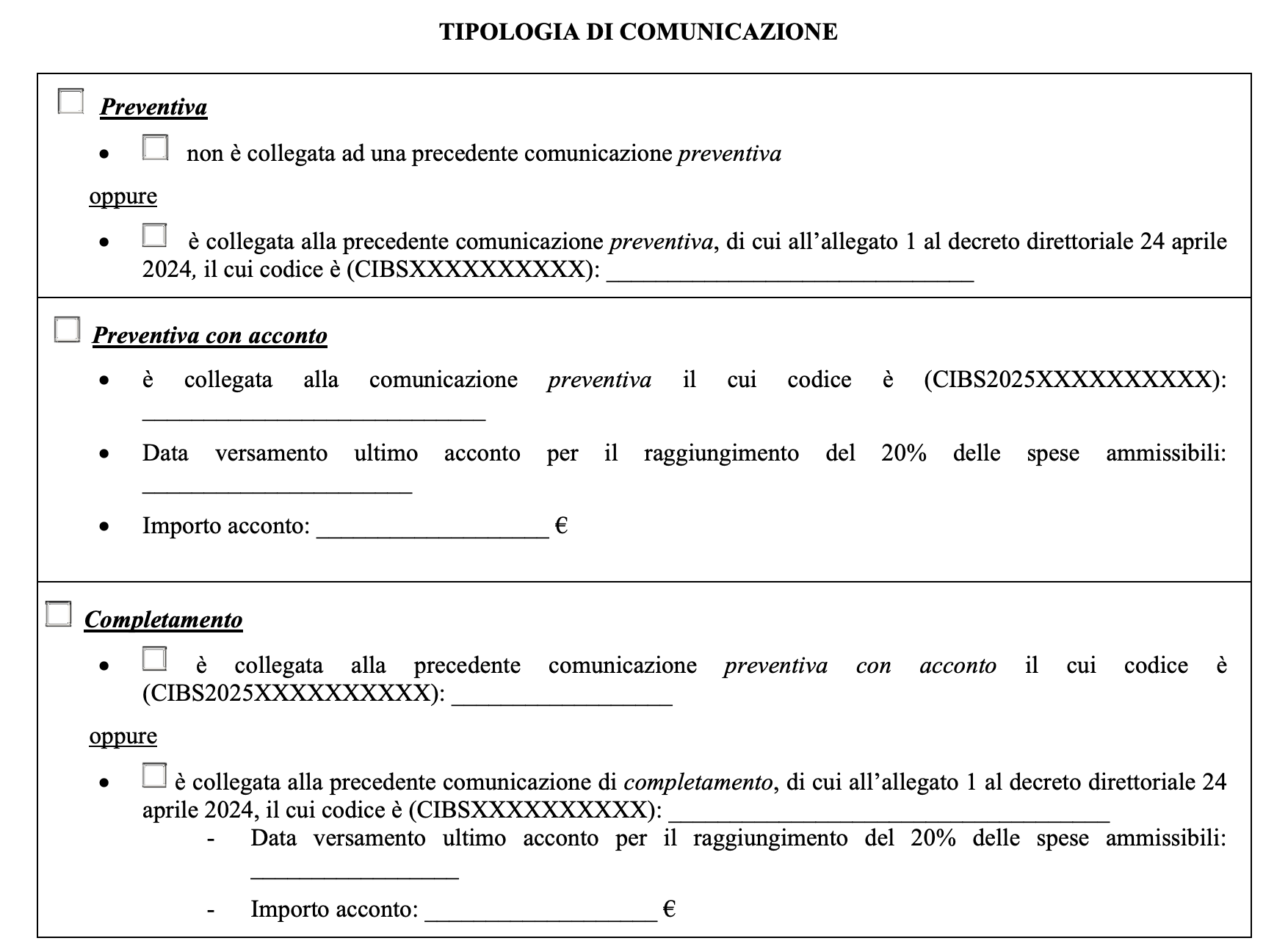

Nuova modulistica di domanda

Il decreto MIMIT contiene il modello di domanda, nel quale si inseriscono i dati dell’impresa e quelli relativi agli investimenti effettuati, che devono riguardare i beni contenuti nell’allegato A della legge 232/2016.

Attenzione: per il momento non è ancora attiva la procedura per inviare questo modello; sarà un successivo decreto a stabilire da quando sarà possibile l’invio, che avverrà tramite i servizi informatici del Gestore dei servizi energetici (Gse).

Procedura in tre passaggi

- Invio del modello di comunicazione preventiva: l’impresa indica il totale degli investimenti che intende effettuare e il relativo importo del credito, con invio entro il 31 gennaio 2026 e prenotazione risorse in ordine cronologico.

- Comunicazione preventiva con acconto: entro i successivi 30 giorni, l’azienda presenta una nuova comunicazione, utilizzando lo stesso modello ma barrando la casella che indica il pagamento dell’acconto pari almeno al 20% del costo di acquisizione del bene.

- Completamento dell’investimento: il modello è sempre lo stesso ma prevede di barrare l’apposita casella. L’impresa richiedente deve effettuare l’invio entro il 31 gennaio 2026 per gli investimenti ultimati alla data del 31 dicembre 2025, oppure entro il 31 luglio 2026 per gli investimenti completati al 30 giugno 2026.

Questo ultimo passaggio perfeziona la procedura di domanda. Il MIMIT trasmette all’Agenzia delle Entrate l’elenco delle imprese ammesse al bonus entro i primi cinque giorni di ciascun mese, solo sulla base delle comunicazioni di completamento ricevute. L’impresa può utilizzare il credito d’imposta a partire dal decimo giorno del mese successivo alla trasmissione dei dati del ministero all’Agenzia.

Coordinamento con la vecchia procedura

Le imprese che hanno già trasmesso i dati con il vecchio modello devono obbligatoriamente ripresentare anche il nuovo modello (in via preventiva o di completamento) entro 30 giorni dalla data di entrata in vigore del decreto MIMIT, e sono tenute a rispettare tutti gli step e i termini della nuova comunicazione. Per quanto riguarda la spettanza dell’agevolazione, soggetta alle risorse disponibili, rileva la data della prima domanda presentata.

Si applicano invece, le vecchie regole se l’accettazione dell’ordine è avvenuto entro il 31 dicembre 2024 ed è stato anche versato l’acconto.